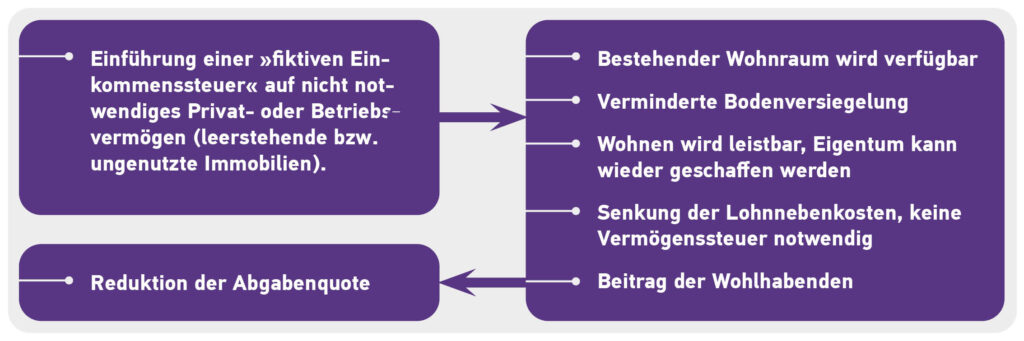

Einführung einer »fiktiven Einkommenssteuer« auf nicht notwendiges Privat- oder Betriebsvermögen zur Schaffung von leistbarem Wohnraum und Eigentum.

Wie Menschen denken und leben, so bauen und wohnen sie.

– Johann Gottfied von Herder –

DIE AUSGANGSLAGE

Leerstände

Leerstände von Wohnimmobilien aufgrund von Spekulation und rudimentärer Nutzung als Ferienwohnungen treiben u. a. die Immobilienpreise in die Höhe (West-Ost- bzw. Stadt-Land-Gefälle) und schränken die Verfügbarkeit von Wohnraum ein, insbesondere für junge Menschen, die so nur schwer Eigentum erwerben können.

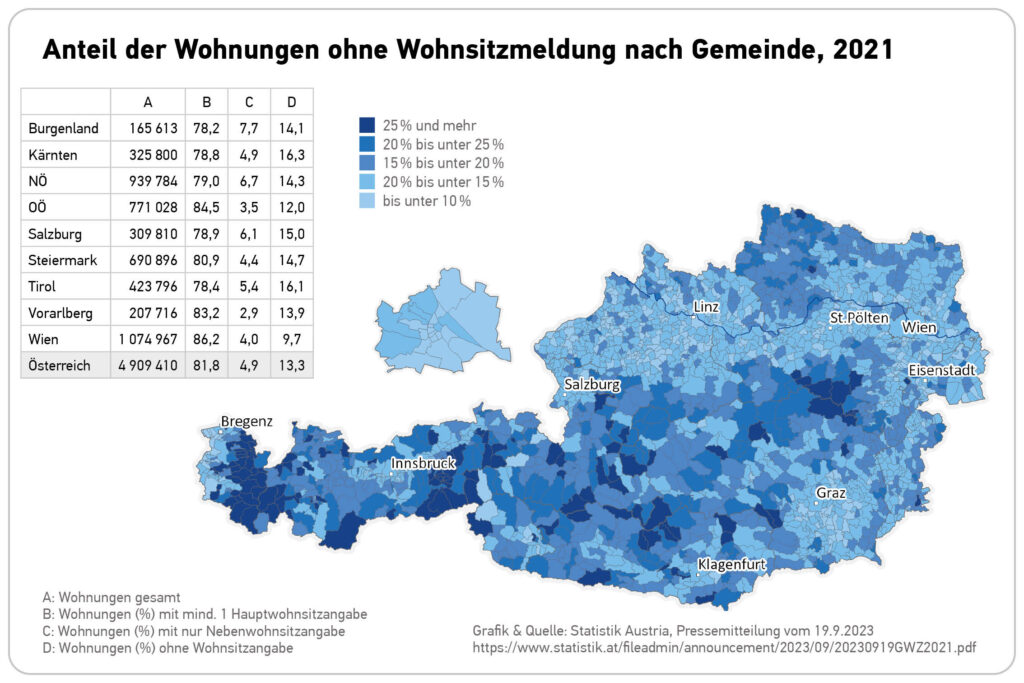

Die Leerstände sind schwer zu erfassen; laut Statistik Austria haben von den 4,9 Millionen bestehenden Wohnungen in Österreich etwa 653.000 keinen gemeldeten Haupt- oder Nebenwohnsitz.

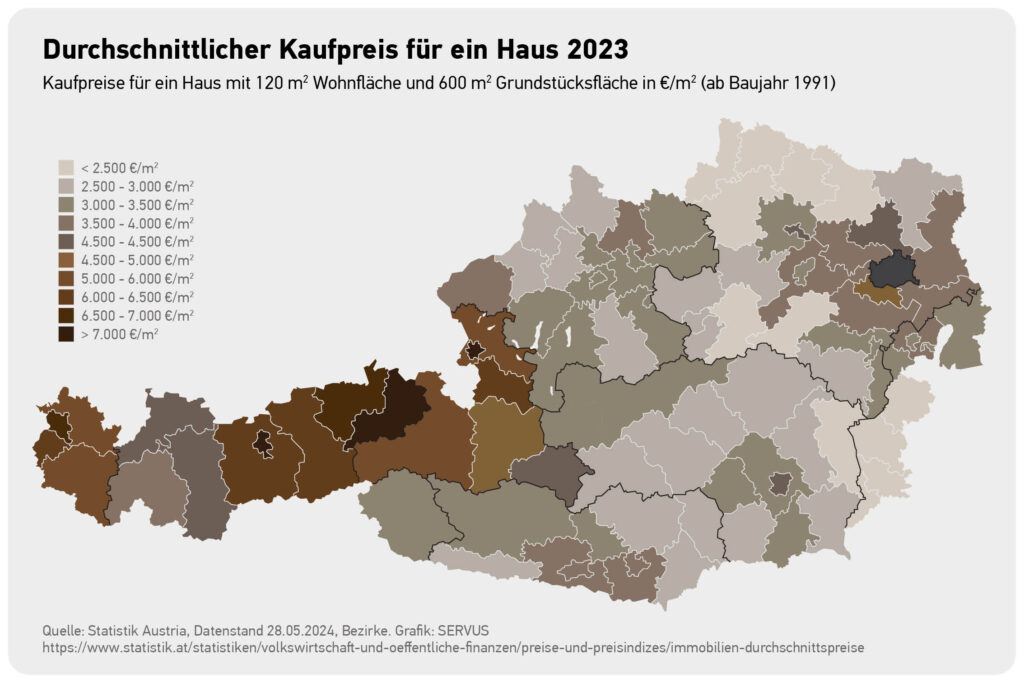

Preisexplosion bei Wohnimmobilien

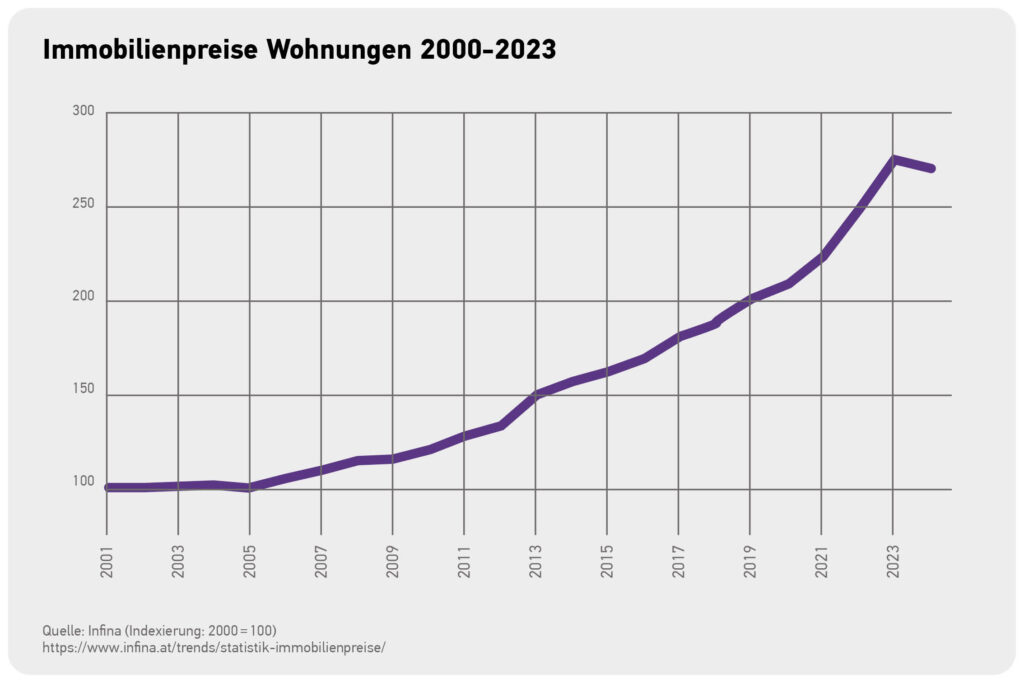

Seit 2000 hat sich der Preis für Wohnraum um den Faktor 2,7 multipliziert, seit 2012 in etwa verdoppelt (bei Häusern ist die Preissteigerung höher als bei Wohnungen, teilweise haben sich hier die Preise verdreifacht – siehe Tabellen in der PDF Version auf Seite 8 und 9). Gepaart mit Inflation und Vergaberichtlinien für Wohnkredite sind damit viele jener, die im Alter zur Familiengründung sind und dadurch neuen Wohnraum brauchen, nicht mehr in der Lage, nachhaltig Eigentum zu schaffen.

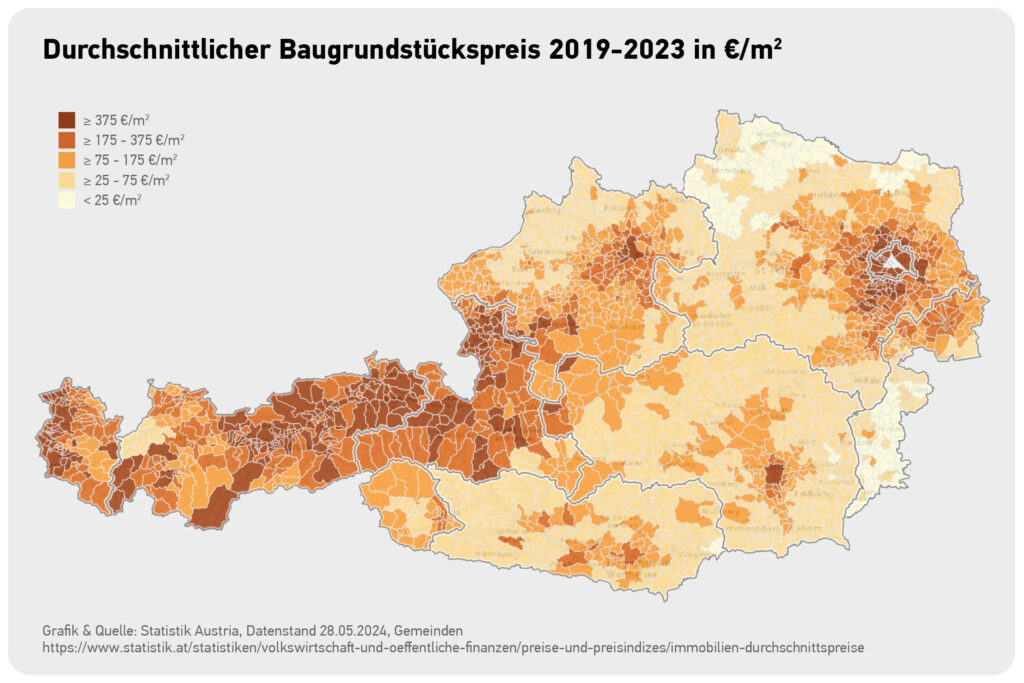

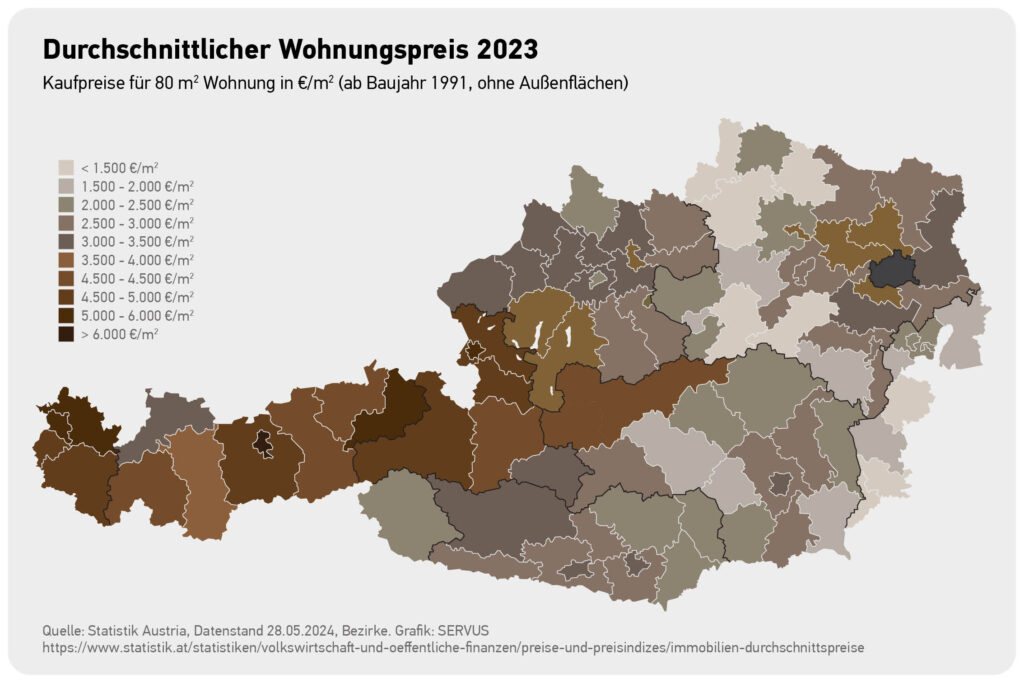

Die Preissteigerung bei Wohnimmobilien ist in Ballungsräumen und touristischen Regionen höher als in infrastrukturschwachen Landregionen. Somit bleibt vielen die Wahl zwischen hohen Wohnungskosten oder langen Pendelwegen zur Arbeit. Hinzu kommt, dass der wachsende Bedarf an Wohnungen durch das Bevölkerungswachstum zur Zeit großteils mit Neubauten kompensiert wird, inklusive der damit verbundenen Bodenversiegelungen.

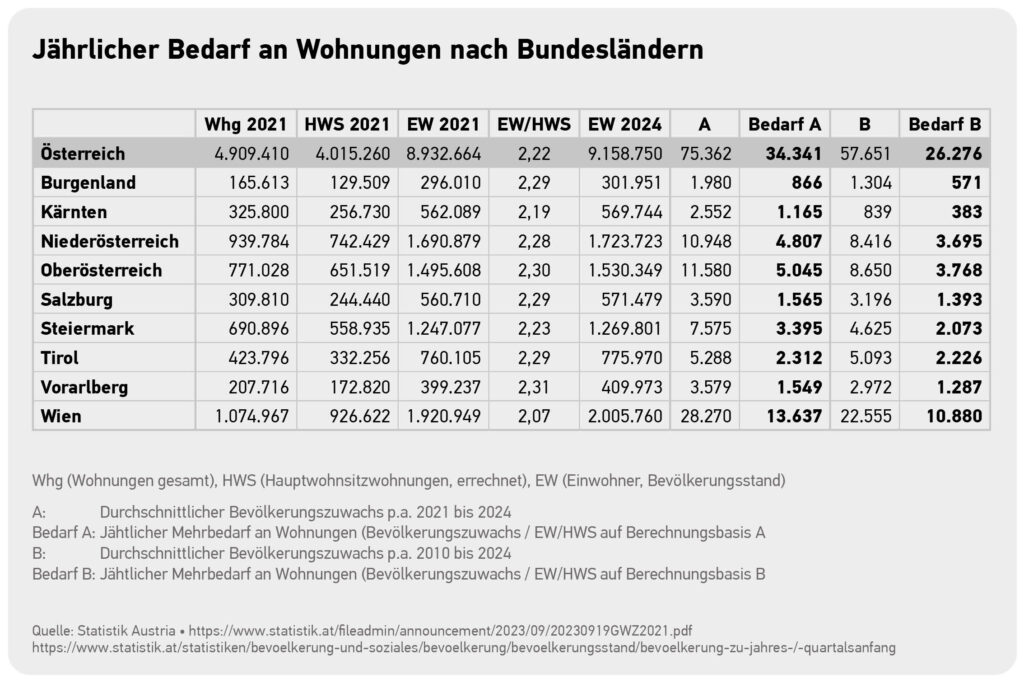

Steigender Bedarf durch Bevölkerungswachstum

Die österreichische Bevölkerung wächst jährlich im Schnitt um ca. 60.000 bis 70.000 Menschen, was einen Wohnungsbedarf von rund 30.000 Wohnungen pro Jahr bedeutet. Zwar sinkt die Zahl jener mit österreichischer Staatsbürgerschaft (siehe Tabelle in der PDF Version auf Seite 7), durch den stetigen Zuzug sind vor allem die Ballungszentren mit steigendem Bedarf an Wohnraum konfrontiert und haben auch den größten Hebel mit den verfügbaren Wohnungsleerständen.

Bundesweit ergibt sich mit den nicht als Hauptwohnsitz genutzten Wohnräumen die theoretische Möglichkeit, den durch Bevölkerungswachstum steigenden Bedarf über eine Dekade hinaus abzubilden.

Eigentum schaffen

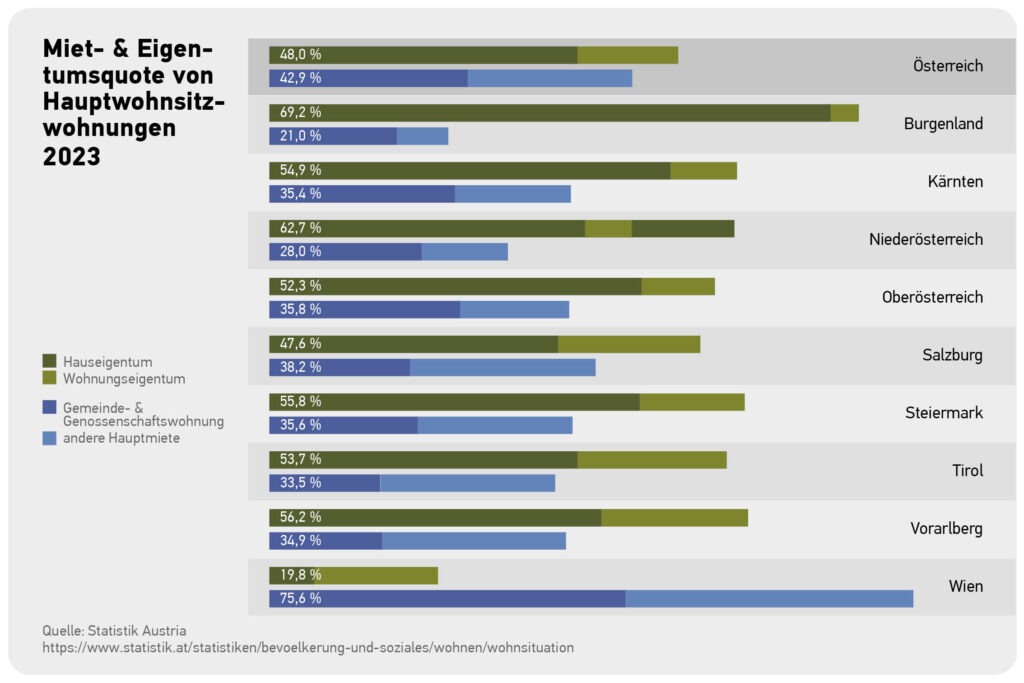

Wohneigentum bietet nach Tilgung der Finanzierungslinien die Möglichkeit, einen Faktor zur Altersarmut zu minimieren, da beim Eintritt in die Pension mit niedrigerem Einkommen der größte Posten in der Haushaltskasse wegfällt – Rückzahlung oder Miete. Ebenso schafft Eigentum ein gewisses Maß an Unabhängigkeit und Freiheit für die Bürger.

Die Wohneigentumsquote liegt in Österreich bei 48 %, weit unter dem europäischen Schnitt von 70 %. Aufgrund der hohen Immobilienpreise in Wien ist dort die Eigentumsquote mit 19,8 % besonders niedrig und die Mietquote entsprechend hoch (41,8 % der Wohnungen sind Gemeinde oder Genossenschaftswohnungen).

Eine Steuer auf Vermögen?

Vermögenssteuern sind in Österreich relativ gering (z. B. Grundsteuer), was prinzipiell gut ist. Dadurch wird es aber auch „günstig“, nicht benötigtes Vermögen zu horten, anstatt es einer sinnvollen Nutzung zuzuführen (z. B. Bauplatzreserven, leerstehende Wohnungen, Häuser, die nur gehalten werden, um keine Nachbarn zu haben). Diese Vermögen kosten die Allgemeinheit viel Geld und tragen nichts zur Gesellschaft bei.

Eine Verwertung dieser Vermögen könnte dazu beitragen,

- die Bodenversiegelung zu reduzieren,

- die Landflucht zu bremsen,

- und Vermögende in die Steuerpflicht in Österreich einzubinden (z. B. Zweitwohnsitze und Ferienwohnungen).

LÖSUNGSVORSCHLAG

Einführung einer fiktiven Einkommensteuer auf nicht notwendiges Privat- und Betriebsvermögen (z. B. leerstehende oder ungenutzte Immobilien).

Bei der Einführung einer »fiktiven Einkommensteuer« auf ungenutztes Immobilienvermögen geht es nicht um die Einführung einer neuen Steuer. Letztlich wird die bereits in Verwendung befindliche Einkommensteuer deckungsgleich wie bei der Vermietung auch für jene Objekte herangezogen, die nicht vermietet sind, es aber sein könnten. Somit wird kein neues Fass aufgemacht, das sich als Bürokratiemonster entpuppt und es werden keine neuen Steuern eingeführt, sondern lediglich die bereits bestehende Einkommensteuer angewandt und auch auf leerstehende Immobilien ausgeweitet.

Dieser Ansatz ist nicht mit dem Schweizer Eigenmietwert zu verwechseln – die Einkommensteuer darf nicht bei bewohnten Hauptwohnsitzen anfallen, sondern ausnahmlos auf nicht dauerhaft bewohnte Leerstände und brachliegendes Bauland.

Vor allem in touristisch beliebten Regionen werden zusätzliche Einnahmen generiert, da – oft luxuriöse – Freizeitwohnsitze als Immobilie eben unbeweglich sind und nicht in steuerschonendes Ausland verlegt werden können.

Denkbar ist jedenfalls, dass ein Teil der Abgabe, welche sich der Höhe nach nach den regionalen üblichen Wohnpreisen orientiert, in der entsprechenden Gemeinde bleibt.

Vorteil zur bestehenden Struktur:

- Freisetzung bestehenden Wohnraums: Leerstehende Wohnungen werden verstärkt vermietet oder verkauft, wodurch der Wohnungsmarkt entlastet wird.

- Förderung von Sanierungen statt Neubauten: Bestehender Wohnraum wird besser genutzt, was den Druck auf die Bodenversiegelung und die Umwelt durch Neubauprojekte verringert.

- Beitrag zur sozialen Gerechtigkeit: Wohlhabendere Eigentümer, darunter auch Unternehmen, die nicht betriebsnotwendiges Immobilienvermögen halten, tragen stärker zum Steueraufkommen bei, wodurch das Sozialsystem entlastet wird.

- Ankurbelung des Tourismus und der Wirtschaft: Durch die stärkere Nutzung von Ferienwohnungen, Zweitwohnsitzen und gewerblich nutzbaren Immobilien profitieren touristische Regionen und lokale Betriebe.

- Keine Bürokratiemonster: Die Steuer basiert auf bestehenden Mechanismen der Einkommensbesteuerung, wodurch keine neuen Behörden erforderlich sind.

- Reduktion der Lohnnebenkosten: Durch die Mehreinnahmen kann die Steuerlast für Arbeitnehmer gesenkt werden, was Arbeitsplätze attraktiver macht und die Wirtschaft ankurbelt.

- Verhinderung von Vermögenshortung: Der steuerliche Anreiz lenkt ungenutzte Immobilien von Privatpersonen und Unternehmen wieder in eine produktive Nutzung, was zur Bekämpfung von Spekulation beiträgt.

- Regionale Stärkung: Einnahmen aus der Steuer können anteilig in den betroffenen Gemeinden verbleiben und für Infrastruktur oder soziale Projekte genutzt werden.

- Wohneigentum wird leistbarer: Durch die höhere Verfügbarkeit von Immobilien sinken Kauf- und Mietpreise, was insbesondere jungen Menschen den Zugang zu Eigentum erleichtert.

- Klimaschutz: Die Reduktion der Bodenversiegelung und der effizientere Umgang mit bestehenden Ressourcen tragen zur ökologischen Nachhaltigkeit bei.

- Langfristige Wohnraumplanung: Mit den freigesetzten Wohnungen kann der steigende Wohnraumbedarf durch Bevölkerungswachstum über Jahre hinweg gedeckt werden.

- Harmonisierung des Steuersystems: Eine separate Vermögenssteuer wird überflüssig, da die fiktive Einkommenssteuer ähnliche Ziele effizient erreicht.

- Bekämpfung der Altersarmut: Durch die leichtere Schaffung von Eigentum wird für viele Menschen eine Basis für finanzielle Sicherheit im Alter geschaffen, da Wohnkosten im Ruhestand entfallen können.

- Effizientere Nutzung von Unternehmensvermögen: Unternehmen werden dazu motiviert, nicht betriebsnotwendiges Immobilienvermögen entweder zu nutzen oder zu veräußern, wodurch Kapital für produktivere Investitionen freigesetzt wird.

- Förderung von wirtschaftlicher Dynamik: Unternehmen, die sich auf ihre Kernaktivitäten konzentrieren, tragen stärker zur Wertschöpfung bei. Gleichzeitig können veräußerte Immobilien von anderen Marktakteuren genutzt werden, was wirtschaftliche Aktivität erhöht.

- Reduktion von Marktverzerrungen: Eine fiktive Einkommenssteuer auf ungenutzte Immobilien stellt sicher, dass Unternehmen und Privatpersonen nicht durch reine Vermögenshortung Marktchancen blockieren.

- Bekämpfung von Schwarzvermietung: Die fiktive Einkommenssteuer macht es unattraktiver, Immobilien illegal zu vermieten, da solche Praktiken durch die Steuerpflicht auf ungenutzten Wohnraum offengelegt werden könnten. Dies fördert einen faireren und transparenteren Mietmarkt.

Hannes Pirker & Martin Fankhauser